(来源:中信建投财富管理)

对普通投资者来说,A 股最让人头疼的莫过于 “风格轮动快、单一策略易失效”——2020年押注成长股能赚得盆满钵满,2021年却可能因风格切换被套;2022年坚守价值股看似稳妥,又可能错过中小盘的反弹机会。不少人以为多买几只基金就是分散风险,却发现若底层逻辑趋同,遇到市场系统性调整时仍会 “一损俱损”。

真正的分散配置,核心是找到低相关性的收益来源—— 就像打理花园不能只种一种花,要搭配不同花期、不同抗性的植物,才能全年有景、抗住风雨。

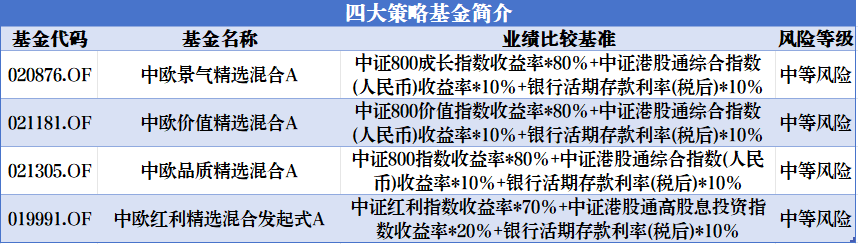

正是洞察到这一需求,中欧基金的多资产团队从企业盈利本质出发,提炼出景气、价值、质量、红利四大核心因子,构建起 “Smartβ+α” 策略体系。这套体系的关键,就是通过四大因子的差异化特性,力争实现 “东边不亮西边亮” 的风险分散效果,为资产配置提供了更稳健的思路。

01

四因子解码

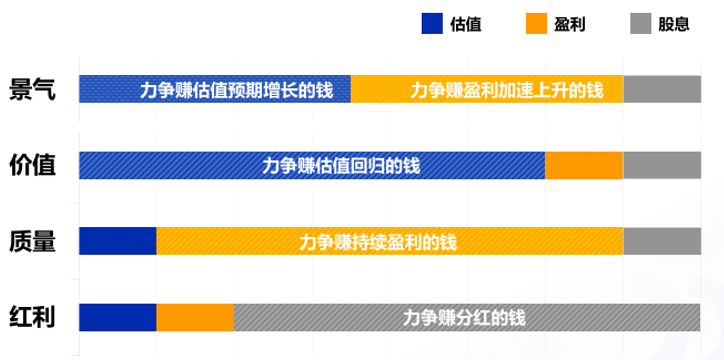

中欧四因子并非简单的指标堆砌,而是基于企业收益来源(盈利增长、估值提升、股息回报)的深度拆解,形成四大风格鲜明的投资策略。

01

景气策略

“景气”字面意思是经济繁荣、兴旺。通常指产业周期中需求高涨、量价齐升、盈利充沛的阶段。

从本质上说,它力争赚取的是企业“盈利加速上升”和“估值预期增长”的钱。

一个常见的误解是,景气策略只关注新能源、人工智能等新兴高增长行业。

实际上,其核心在于识别和投资那些预期增速出现显著变化的企业。这种变化可能发生在任何行业,无论是传统制造业的技术升级,还是消费领域的模式创新。因此,景气策略的应用范围非常广泛,是一种具备长期有效性的策略。

无论是2020年的新能源、2021年的半导体,还是2023年的 AI 算力,景气策略总能在产业变革中捕捉主线。

因此,可以说,在不同的阶段,大概率总是有一些景气β可以被市场来挖掘。

数据来源:Wind,中欧基金整理,截至2024/12/31。行业涨跌幅采用指数分别为电力设备(801730.SI),食品饮料(801120.SI),消费电子(801085.SI),传媒(801760.SI),医药生物(801150.SI),电力设备及新能源(CI005011.WI),人工智能概念(884201.WI)。注:历史数据不代表未来

尽管景气策略的逻辑清晰,但实践起来却充满挑战。A股市场热点轮动快,几乎每年的领涨行业都不同,这对于基金经理的能力圈和勤奋程度提出了极高要求。此外,主观投资中普遍存在的“锚定效应”——即过度依赖最初获得的信息,也可能导致投资者在市场风格切换时反应迟缓,错失良机。

为了应对这些挑战,一种融合主观逻辑与量化技术的“工业化”投研模式应运而生。中欧基金的多资产团队正是采用这种方式来构建其景气策略:

主观逻辑驱动:首先,由经验丰富的投研人员提炼出景气股的“画像”,明确策略获得alpha的关键因素。

量化技术赋能:然后,将这些主观逻辑转化为量化指标,并利用前沿技术进行全市场扫描和预测。例如,通过自然语言处理(NLP)技术分析海量研报、资讯,或利用量价模型捕捉市场情绪,从而更早、更全面地识别景气趋势。

这种模式的优势在于:

(1)全市场覆盖:借助量化手段,可以7x24小时无死角地捕捉景气信号,不受基金经理个人能力圈的限制。

(2)多维度预测:综合运用财务、量价、文本、分析师预期等多元信息,提高预测的准确性。

(3)系统化筛选:穿透指数,以系统化方式筛选个股,力争在缺乏明显行业趋势时也能挖掘到细分领域的景气机会。

02

价值策略

如果说景气策略是追逐增长的“矛”,那么价值策略就是寻找安全边际的“盾”。价值策略的核心是利用价格围绕价值波动的规律,寻找那些被市场低估的公司,赚取估值回归的钱。

长期来看,公司的盈利能力越强,估值越高。但受各种不确定因素的影响,阶段性会出现大量的错误定价。因此,关注当前估值未完全反映其盈利能力的公司,或能赚取超额收益。

但是价值策略并非简单地“捡便宜货”,同时也关注预期盈利的回归。并非所有低估的公司都会发生均值回归,也可能是基本面持续恶化而导致股价长期低迷,这就会导致“价值陷阱”。因此,有效规避价值陷阱,挖掘具备盈利回归驱动力的优质标的是实现价值策略的关键。

03

质量策略

质量策略看重企业的内生盈利增长,精选高 ROE、高护城河的龙头企业,适合长期持有分享企业成长,如消费、医药等是代表性行业。

高质量公司通常在其行业内具有较强的竞争地位和长期的增长潜力。在经济复苏期间,这些公司能够利用其优势,抓住市场恢复带来的机遇,实现增长。

04

红利策略

红利策略则是聚焦持续高分红标的,通过股息再投资实现复利,尤其在低利率环境下,高股息资产性价比凸显。高速公路、水电等生命周期处于稳定期的企业,由于其业务稳定,现金流充沛,长期保持着较高的分红水平,是具有代表性的红利风格行业。

红利因子通常在经济成熟期表现较好,因为此时投资者更倾向于寻求稳定收益和现金流。在这一时期,具有稳定分红能力的公司可能为投资者提供避险选择。

02

策略轮动:市场的“春夏秋冬”

景气和价值这两种策略并非孤立存在,它们在不同的宏观经济周期中各有优势,如同市场的“春夏秋冬”。理解这一点,有助于我们更好地进行资产配置。

春天(复苏期):经济触底回升,高质量的公司率先复苏,此时质量策略表现较好。

夏天(扩张期):经济活动增加,企业盈利和市场需求上升,投资者信心上升,通常是景气策略表现最佳的时期。

秋天(稳定/滞胀期):经济增速放缓,市场开始重新评估公司价值,那些前期被低估的公司有望迎来价值重估,此时价值策略通常表现较好。

冬天(衰退期):市场风险偏好降低,投资者寻求确定性,拥有稳定现金流和分红的红利策略成为避风港。

通过在不同市场环境下调整策略组合,可以有效提高投资组合的抗风险能力和稳定性。例如,景气策略与红利策略在超额收益上具有一定的负相关性,将它们进行组合配置,有望在不稀释收益的前提下,降低组合的整体波动。

数据来源:中欧基金整理,超额收益为相较于万得全A的超额收益。红利策略、景气策略、价值策略和质量策略为中欧基金内部策略数据统计计算,统计时间为2016/1/1-2022/12/31。以上策略基于中欧基金内部数据计算仅供参考,不预示未来表现,也不作为任何投资建议。

03

化繁为简,让投资更清晰

在“后明星基金经理时代”,将投资决策建立在可解释、可复制、可持续的策略框架上,正成为一种新趋势。以景气、价值、质量、红利为代表的四因子策略,为我们提供了一套理解市场、化繁为简的工具箱。

通过深入了解这套工具箱,我们可以根据自身的风险偏好和对市场周期的判断,构建更具韧性的投资组合。而中欧基金推出的smartβ+α系列产品,正是将这些复杂的投研逻辑“产品化”,为普通投资者提供了清晰、透明的投资解决方案,让财富增值之路不再充满困惑,使我们能够更加从容地穿越市场的 “春夏秋冬”。

作者:刘雨淇 S1440623080022

]article_adlist-->风险提示:本文不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议,本报告的调研内容为后续整理,不保证整理内容与调研原文完全一致,另外基金经理观点可能发生变更;文中信息均来源于本公司认为可信的公开资料,但本公司及其撰写人员对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更;我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,文中所提具体基金、股票等证券仅用于举例,不构成投资者在投资、法律、会计或税务等方面的最终操作建议;历史业绩不代表未来,不作为同管理人/基金经理/投资策略其他产品未来收益水平的保证,任何人据此做出的任何投资决策与中信建投证券以及作者无关,基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎;第三方不得以商业目的对本文所载内容进行复制、转载,如需复制、转载的,应申请授权并注明来源,且不得对文中内容进行任何有悖原意的引用、删节和修改。 ]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

金斧子配资提示:文章来自网络,不代表本站观点。